孙长忠(清华大学全球私募股权研究院研究员)

7月9日,美联储主席鲍威尔在国会参议院银行委员会货币政策听证会上发表半年度货币政策证词,并接受询问。他虽然主要重复了最近的观点和政策立场,但也透露出新的转变动向:“通胀上升并不是我们面临的唯一风险。我们已经看到劳动力市场在很多方面都明显降温。这不是目前经济普遍通胀压力的来源。”

在继续强调通胀风险的鲍威尔同样强调就业和增长风险。这一转变值得注意,因为美联储官员长期以来一直认为劳动力市场过热是降低通胀的主要阻力来源。这也暗示,美联储可能不愿看到就业的进一步下降。其背景,则是最新的就业数据。

据美国劳工部7月5日报告,美国6月份非农就业增加20.6万人,超出预期的19万人,较前值27.2万人大幅下滑;4月份该数据从16.5万人下修至10.8万人,5月份从27.2万人下修至21.8万人,4、5月两个月新增就业人数合计较修正前减少11.1万人;失业率上升至4.1%,超过预期值4%,为2021年11月以来最高水平;劳动参与率从62.5%微升至62.6%,符合预期,平均每周工时维持在34.3;平均时薪环比上涨0.3%,同比涨幅为3.9%,均与市场预期一致,上月该数据环比上涨0.4%,同比上涨4.1%。

上述数据中最重要的是两个:一个是失业率,今年以来逐步上升,目前已经连续3个月上升;另一个是平均时薪,被视为通胀的关键晴雨表,6月份3.9%的同比增幅是2021年7月以来的最低水平,也是2021年以来首次跌破4%。6月份就业数据特别是这两个最重要的数据再次表明,美国经济正在进一步降温,可能已经达到了临界点,美联储9月降息条件更加成熟。

进一步分析就业数据可以发现,美国去年就业增长主要来自三个领域:政府、医疗保健、休闲和酒店,在去年270万就业增长中贡献了170万。在6月,3/4的净新增就业来自政府、医疗保健和社会援助行业,这一比例在5月份几乎是一半,在4月则超过90%。尽管6月份主要工作年龄段美国人劳动参与率达20多年来最高点是个好消息,但过去6个月里20—24岁年轻人就业下降颇为值得关注。特别是ADP(安德普翰人力资源服务公司)私营部门就业人数连续3个月下降,6月超预期降温至4个月来最低水平更是个预警信号。总起来看,美国就业仍然比较健康良好,目前经济还谈不上衰退,但也要注意到新增就业的行业领域主要依赖政府支出。大家都认为美国目前2万亿美元的财政赤字是不可持续的,下一步能维持多久值得打问号。

由于经济的复杂性和不确定性,对于每月究竟需要多少新增就业才能实现劳动力市场供需平衡,很难估算比较准确的数字,即便是估算了大致的数字(此前有一些估算,比如高盛等),也容易随着形势变化。因此,每月新增就业的数据不是那么重要,相形之下,失业率才真正重要,因为美联储的首要政策目标是最大限度就业,主要决策指标就是失业率。6月份4.1%的失业率仍处于历史低位,但连续上升的趋势更能说明问题。进一步分析失业相关数据,可发现更多值得重视的结果。

美国劳工部数据显示,6月29日当周首次申请失业救济人数增加了4000人,经季节性调整后为23.8万人,超出市场预期的23.5万人,创今年1月以来最高。请领失业金报告显示,在截至6月22日的一周内,持续申领失业救济人数增加了2.6万人,经季节性调整后达到185.8万人,为2021年11月底以来的最高水平。从去年6月到今年6月,1年中失业人数从600万人增加到680万人,其中今年6月份统计出来的长期失业(失业时间超过27周)人数按月新增加16.6万人,达到150万人。也就是说,美国这680万失业人口中,有超过22%已经失业超过半年。

根据“萨姆规则”,当3个月失业率平均值超过上一年该数据最低值0.5个百分点时,经济处于衰退状态。截至今年6月,3个月失业率平均值是4.0%,去年该数据最低值是3.6%,前者超过后者0.4个百分点,可以说美国经济可能已经达到临界点,持续下去可能陷入衰退。过去的经历也表明,劳动力市场可以在较短时间内从强劲变为衰弱,评论丨美联储月降息条件或更加成熟却难以在较短时间内恢复。

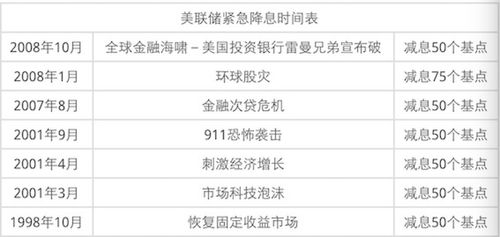

当然这只是过去的经验,“萨姆规则”也是经验性规则,未必百分百适用,也不宜简单直接套用,美国劳动力市场剧变恶化的概率较小,经济似不大可能迅速衰退。从就业到其他各项经济数据都表明,美国经济目前仍保持较好增长,但正在明显减速。若在目前高息环境中继续放任下去(高息对经济影响完全发挥作用需要时间过程,但越到后期其对经济活动伤害越大,目前消费增长已经减速),下半年走势难以预料。如果美联储9月开始降息,或可防止衰退发生,同时通胀也大概率随着经济降温继续下降,最终实现经济软着陆。

艾樨

这家伙太懒。。。

- 暂无未发布任何投稿。